递表 |「国医科技」首次递表港交所杠杆炒股在哪里申请,为中国最大的第三方SPD解决方案提供商

来源丨招股书、LiveReport大数据

2025年1月21日,国医科技首次向港交所递交招股书,拟在香港主板上市,独家保荐人为海通国际。

公司是中国第三方SPD解决方案市场的领导者,2024年收入3.78亿元,净利润0.58亿元;2025年前9个月收入3.06亿元,同比增长21.59%,净利润0.43亿元,同比增长7.66%。

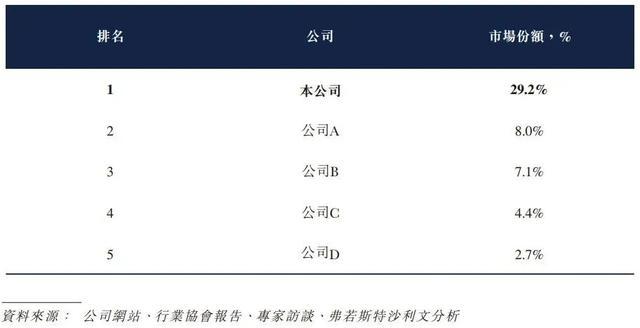

公司是中国第三方SPD解决方案市场的领导者。根据弗若斯特沙利文(Frost & Sullivan)报告,按2024年收入计,公司是中国最大的第三方SPD解决方案提供商,市场份额为29.2%。根据同一报告,公司亦是中国首家第三方SPD解决方案提供商。

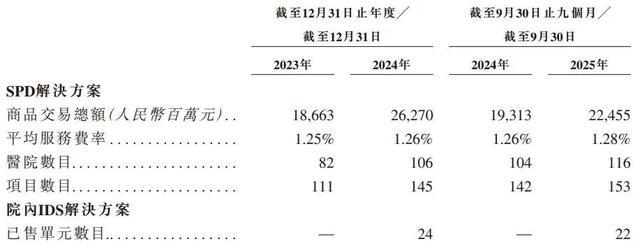

公司的SPD解决方案包含三大核心组成部分,即SPD软件系统、智能硬件及专业服务。目前,公司的SPD解决方案涵盖医疗物资的采购、仓储、配送及使用管理,并助力医院降低运营成本、提升供应管理效率。

截至2025年9月30日,公司的SPD解决方案部署于中国13个省份的116家医院,包括已采用SPD解决方案的8家A++医院中的3家,以及91家三级医院(其中61家为三级医院)。公司已在中国医疗资源集中的经济发达区域(如长三角地区)实现了显著的市场渗透。截至同日,公司的SPD解决方案部署于长三角地区的82家医院。

除SPD解决方案业务外,公司还开发了以AMR为核心的院内IDS解决方案。IDS,即智能配送系统,是一种基于IoT及AI等技术及AMR(自主移动机器人)等先进硬件的先进信息驱动型运输及物流系统。

弗若斯特沙利文(Frost & Sullivan)一直是助力企业赴港上市的领导者,拥有丰富的行业经验沉淀以及与监管机构、交易所、投融资机构以及各相关机构的沟通经验。根据LiveReport大数据,2025年1-12月,以及过去36个月的统计期间,弗若斯特沙利文分别为82家(市占率73%),180家(市占率71%)港股IPO成功上市企业提供了上市行业顾问服务,按数量计排名第一。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币2.48亿、3.78亿、2.51亿、3.06亿,2025年前9月同比+21.59%;

毛利分别约为人民币0.92亿、1.58亿、1.05亿、1.19亿,2025年前9月同比+12.63%;

净利分别约为人民币0.12亿、0.58亿、0.40亿、0.43亿,2025年前9月同比+7.66%;

毛利率分别约为37.08%、41.85%、41.88%、38.79%;

净利率分别约为4.96%、15.24%、15.96%、14.14%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)报告,就商品交易总额而言,中国SPD解决方案市场的总体规模由2019年的人民币184亿元增长至2024年的人民币1,815亿元,复合年增长率为58.1%。预计到2029年,中国整个SPD解决方案市场将增长至人民币10,574亿元,2024年至2029年的复合年增长率为42.3%。

按2024年收入计,公司是中国最大的第三方SPD解决方案提供商,市场份额为29.2%,公司亦是中国首家第三方SPD解决方案提供商。

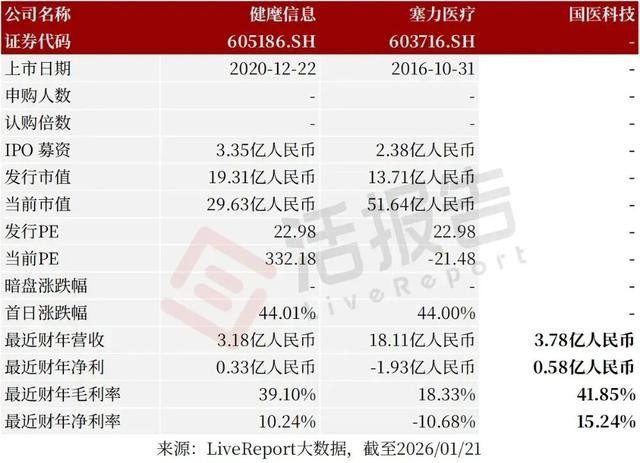

可比公司

同行业IPO可比公司:健麾信息、塞力医疗

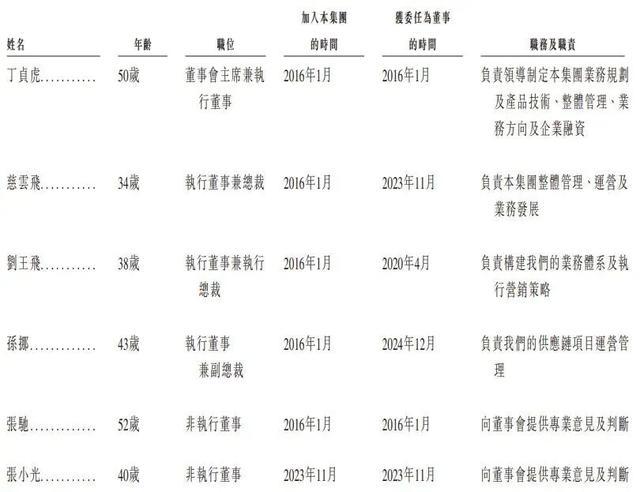

董事高管

公司的董事会目前由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事组成。

主要股东

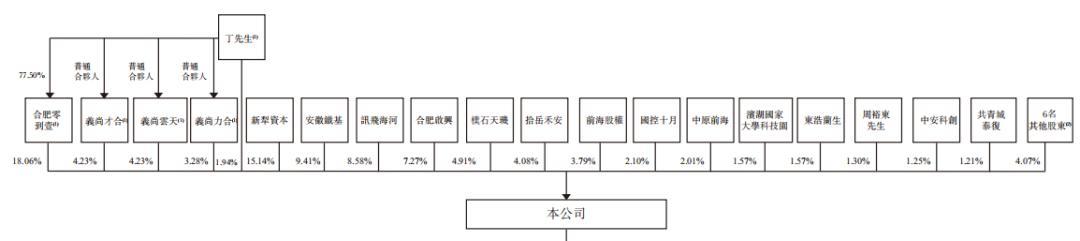

公司香港上市前的股东架构中:

丁先生本人直接持股1.94%,并通过合肥零到壹、尚禹才合、藏禹安天、尚禹力合三家普通合伙人主体分别控制18.06%、4.23%、4.23%及3.28%,合计约31.74%。

在其他主要机构股东中,新犁资本、安徽铁基、讯飞海河、合肥启兴、朴石天玑、拾岳禾安、前海股权分别持股15.14%、9.41%、8.58%、7.27%、4.91%、4.08%及3.79%;其余股东的持股比例均低于3%。

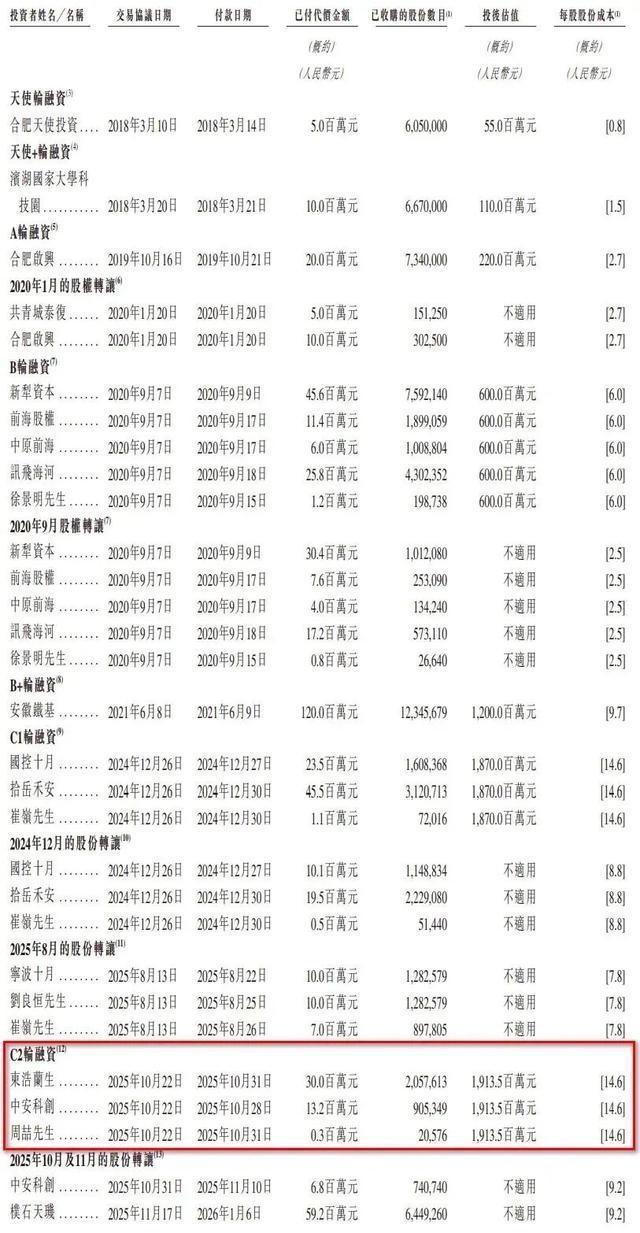

融资历程

公司上市前经历了多轮融资,在2025年10月的C2轮最新融资中,公司的投后估值约为19.135亿人民币。

文章为作者独立观点,不代表168股票配资_实盘配资查询机构_联华证券实盘观点